|

Abschlussprovisionen |

|

|

Abschlussprovisionen |

|

|

Besuchen Sie unsere neue Support Plattform. Dort finden Sie viele hilfreiche Artikel und haben Zugriff auf das Ticketsystem. Sie erreichen die Support Plattform unter: https://helpdesk.assfinet.de

Beachten Sie bitte, das daher diese Plattform nicht weiter aktualisiert und schrittweise zurückgebaut wird. |

?

|

Gesellschaften - Abschlussprovisionen |

|

Neben den laufenden Vergütungen werden in der Leben und Kranken typischerweise Abschlussprovisionen/-courtagen vergütet. Über die AP-Formeln kann eingestellt werden, wieviel Abschlussprovision für Verträge gezahlt wird.

Beim Speichern von Verträgen werden, sofern noch kein AP-Betrag errechnet wurde, die passenden AP-Formeln gesucht und mit deren Hilfe der AP-Betrag kalkuliert und im Vertrag eingetragen.

Bei der Suche nach passenden AP-Formeln sind die folgenden Daten der AP-Formel entscheidend:

•Gesellschaft der AP-Formel und Gesellschaft des Vertrages müssen immer übereinstimmen.

•Die Sparte der AP-Formel und die Sparte des Vertrags müssen übereinstimmen. Eine AP-Formel muss immer an eine Sparte gebunden sein.

•Durch die Eingabe eines Produkts in der AP-Formel können für eine Sparte mehrere unterschiedliche AP-Formeln hinterlegt werden. Bei Neuanlage eines Vertrages wird dann diejenige AP-Formel herangezogen, die mit dem Produkt im Vertrag übereinstimmt.

•Bei eingegebenem Tarif in der AP-Formel wird die Formel nur bei Verträgen ausgewertet, in denen der gleiche Tarifname vorkommt. Dies ist vor allem in Krankenversicherungen relevant, wo unterschiedliche Tarife für Stationär, Ambulant, Zahn, gesetzliche Pflege, Beihilfe, Tagegeld eingegeben werden können und diese auch u.U. unterschiedlich provisioniert werden.

•Mit Eingabe von "Laufzeit von/bis" wird die Anwendung der Formel an bestimmte Vertragslaufzeiten gebunden.

Mit Formeln wird beschrieben, wie Abschlussprovisionen für Hauptversicherung (AP-Formel) und ggf. Zusatzversicherung (APZV-Formel) errechnet werden.

Soweit Vermittler abzurechnen sind kann eine zusätzliche Vergütung über die Zeile Bonus eingepflegt werden, die bei den Vermittleranteilen nicht berücksichtigt wird. Die Gesamt-AP wird zwar gegenüber dem Versicherer insgesamt als Forderung ausgewiesen. Die Vermittleranteile werden jedoch nur (ohne Bonus) von der regulären APHV (Haupt-) und APZV (Zusatzversicherung) berechnet.

Beispiele für Formeln

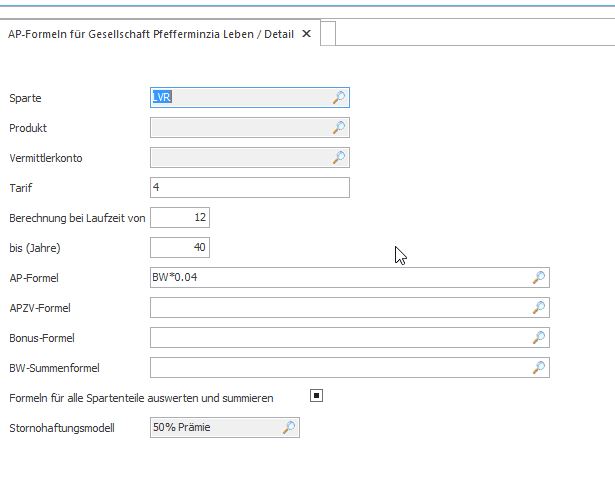

Berechnungsbasis Bewertungssumme / LV: Speziell im Bereich der Lebensversicherung werden von zahlreichen Angebots- Systemen bereits Bewertungssummen ausgewiesen. Dieser aus dem Angebotsprogramm des jeweiligen Versicherungsunternehmens entnommene oder wie gezeigt errechnete Bewertungssumme ist dann durch Eingabe eines „Sternchens“ mit dem entsprechenden Promille-Satz (z. B. 40/1000 oder auch eine andere Schreibweise 0,04 in die Formel zu multiplizieren.)

Hier ein Beispiel für die Lebensversicherung mit einer Vergütung von 4 % auf die Beitragssumme:

Berechnungsbasis Jahresbeiträge: Soweit der Versicherer keine BWS angibt, kann diese durch Multiplikation der Jahresbeiträge mit der Beitrags-Zahldauer dividiert durch den Unterjährigkeitszuschlag für die allermeisten Fälle recht gut näherungsweise vom ASSFINET MVP errechnet werden. Die Formel kann leicht aus den hinterlegten Rechenelementen mit zugehöriger Erklärung eingegeben werden. Hier ein Beispiel:

Bruttojahresprämie mal Beitragszahldauer geteilt durch Unterjährigkeitszuschlag mal 40 geteilt durch 1000.

In der Formelsprache des ASSFINET MVP abgekürzt würde sich dann folgende Provisionsformel im ersten Feld der Abschlußprovisionsformel wiederfinden:

HBJ * BZD / UJZ * 40/1000

Die allermeisten Gesellschaften rechnen bei der Berechnung der Bewertungssumme die Zuschläge für unterjährige Zahlweise heraus, so daß durch den Divisor UJZ eine entsprechende Korrektur bei der Berechnung erfolgt. In Abhängigkeit von der jeweiligen Zahlweise beim einzelnen Vertrag wird der beim Vertrag hinterlegte Zuschlag herausgerechnet. Soweit Gesellschaften den Unterjährigkeitszuschlag mit vergüten, wäre die Formel um den Teil "/ UJZ" zu reduzieren.

Statt der Schreibweise "40/1000" für 40 ‰ könnte auch der Faktor 0.040 gewählt werden, der lediglich eine andere Schreibweise für denselben Wert darstellt.

Soweit wie möglich, sollten die Tarife eines Versicherers unter prägnanten Bezeichnungen

(z.B. KLV oder alternativ FLV) zusammen gefasst werden, um die Pflegearbeit zu reduzieren.

Berechnungsbasis Monatsbeiträge / PKV: Im Bereich der privaten Krankenversicherung wird analog zum Bereich der Lebensversicherung der provisionspflichtige Monatsbeitrag mit der entsprechenden Faktorzahl multipliziert (z. B. MBH * 6) oder auch für die Zusatzversicherung wie gesetzliche Pflege MGP * 2.

Soweit der nicht provisionsfähige Zuschlag nach § 12 A VAG herausgerechnet werden muss ist dies durch Subtraktion vom Beitrag der Hauptversicherung vorzunehmen.

.jpg)

Wichtige Regeln bei der Formelerstellung

•Subtraktionen, die vor Multiplikationen durchgeführt werden sollen, müssen durch entsprechende Klammersetzung gekennzeichnet werden. (Die Regel lautet: Punkt- geht vor Strichrechnung)

•Zu beachten ist in diesem Zusammenhang unbedingt, daß zur Abtrennung der “Nachkommastellen” ein Punkt und kein Komma verwendet wird.

•Über die Option "Formel für alle Spartenteile auswerten und summieren" können Sie entscheiden, ob die Formel nur für die erste Person im Vertrag errechnet wird, oder für jede Person getrennt berechnet und anschließend summiert wird. Der Hintergrund: Wenn in der Formel Grunddaten des Vertrages verwendet werden (z.B. die Gesamt-Jahresprämie oder Bewertungssumme), dann darf die Formel pro Vertrag nur einmal ausgewertet werden. Wenn hingegen Daten der Personen/Spartenteile verwendet werden (z.B. die unterschiedlichen Kranken-Monatsbeiträge), muss die Formel unbedingt für jede Person einzeln ausgewertet werden. Die Ergebnisse werden dann summiert.

Stornohaftungsmodell

Mit dem Stornohaftungsmodell kann festgelegt werden, über welchen Zeitraum gebuchte APs

"verdient" werden. Dazu wird auf die hinterlegten Stornohaftungsmodelle zurückgegriffen.